Все аспекты банкротства физических лиц на одном сайте

Бесплатная консультация

Инструкция по самостоятельному банкротству через МФЦ

С 2015 года в российской практике появилось банкротство физических лиц, позволяющее должникам списать долги по кредитам, штрафам, распискам. Проходит банкротство путем реализации имущества. В 2020 году в Госдума приняла закон о внесудебном банкротстве физлиц. Поправки к ФЗ «О несостоятельности» были опубликованы 31.07.2020. С 1 сентября 2020 года стало возможным внесудебное банкротство физических лиц через МФЦ.

Оглавление

В статье рассмотрим, как самостоятельно подать на внесудебное банкротство физических лиц через МФЦ.

Закон о банкротстве через МФЦ: кто может воспользоваться

Процедура банкротства через МФЦ доступна физическим лицам и предпринимателям. По возрасту ограничений нет — услуга доступна всем совершеннолетним лицам. Однако, есть 4 важных условия:

- Общий размер долгов по кредитам, налогам, возмещению вреда, алиментам — то есть абсолютно по всем задолженностям — от 50 000 рублей до 500 000 рублей.

- Отсутствует какое-либо имущество для реализации на торгах.

- Исполнительное производство в ФССП закрыто по ст. 46, п.1, ч. 4 — по причине отсутствия имущества, то есть когда приставу нечего с вас взыскать.

- Новые или повторно открытые исполнительные производства отсутствуют.

Важно: списать долги через МФЦ нельзя, если исполнительное производство закрыто по ст. 46 п.1 ч.3 — в этом случае речь идет о невозможности разыскать должника — здесь не факт, что дохода нет, просто он не установлен.

Фактически банкротство через МФЦ доступно только для тех людей, кто не имеет не только имущества, но и официально подтверждаемого дохода — ни зарплаты, ни пенсии, ни формальной подработки.

Банкротство через МФЦ подходит тем должникам, которых уже проверили судебные приставы, подтвердив отсутствие дохода. Логика простая: денег и имущества нет, реализовать нечего, остается официально простить этим людям долги по причине их финансовой несостоятельности.

Что проверить и какие документы собрать?

Для начала проверьте все свои задолженности: кредиты в банках, займы в микрофинансовых организациях, долги по распискам, задолженности по налогам, например, на сайте ФНС, штрафы ГИБДД, имущественные иски, взыскания по материальному и моральному ущербу, алименты.

Если суммарно вы вписываетесь в диапазон 50 000-500 000 рублей, то можно собирать документы.

Понадобятся:

- Постановления судебных приставов о прекращении исполнительных производств. Номер дела у приставов надо знать обязательно. Его нужно внести в заявление, подаваемое в МФЦ. По номеру этого дела сотрудник центра будет проверять факт закрытия производства в базе ФССП.

- Список всех кредиторов (банки, физ. лица, государственные инстанции и т.д.) и подтверждающие документы (кредитные договоры, расписки, выписки по картам, на которые приходили займы, официальные претензии от налоговой и т.д).

- Претензии от управляющих компаний и поставщиков коммунальных услуг либо квитанции с суммой задолженности.

- Паспорт, ИНН, СНИЛС, свидетельства о браке, рождении детей, трудовая книжка, в которой зафиксирован факт потери работы.

Важно: кредиторы, намеренно или случайно не включенные в список, вправе подать на проведение процедуры в судебном порядке. Даже если они этого не сделают, то долги, не включенные в заявление, МФЦ не спишет.

Как составить и подать заявление о банкротстве в МФЦ

Подать на банкротство можно лично, либо по нотариальной доверенности через представителя. Составьте заявление любым из предложенных способов:

- Письменно. Используйте печатные или прописные буквы, черные, фиолетовые или синие чернила.

- В печатном виде. Применяйте шрифт Times New Roman 10-12 размера.

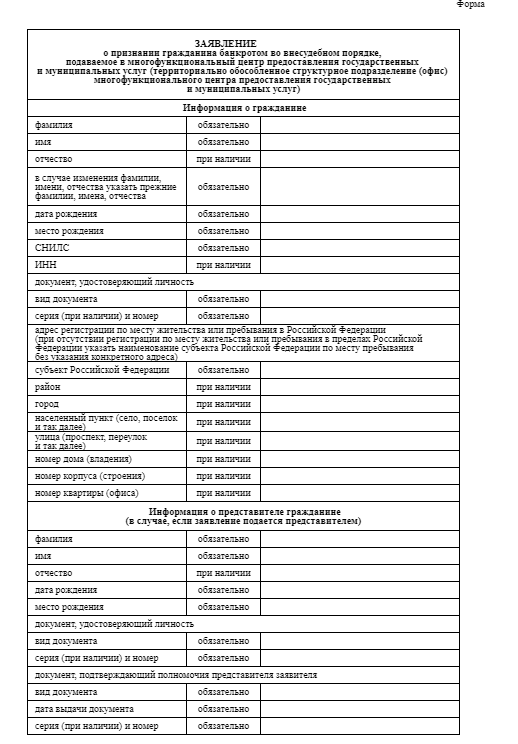

Чтобы оформить банкротство физического лица, в заявлении укажите личные данные, адрес, реквизиты документов, прошение о признании несостоятельным. Обязательно укажите дату и заверьте заявление подписью.

Заявление на внесудебное банкротство через МФЦ

Форму можно распечатать самостоятельно, но проще попросить сотрудника МФЦ — они должны предоставлять готовые бланки.

Недопустимы ошибки, исправления, зачеркивания — такие заявления отклоняются автоматически.

К заявлению нужно приложить правильно заполненный список кредиторов и должников. Если должник укажет неправильную сумму своей задолженности, то после банкротства через МФЦ спишут только те долги, которые указаны в заявлении. Не списанные долги придется платить.

Перед тем, как подать заявление, проверьте правильность заполнения, при необходимости воспользуйтесь помощью юриста. Если все в порядке, действуйте дальше.

Помните, что сотрудники МФЦ не обязаны помогать вам в составлении заявления. Они — не консультанты по кредитам или банкротству. Все бремя ответственности за поданные данные лежит на должнике.

Как оформить банкротство через МФЦ: инструкция

- Заявление подают в МФЦ по месту жительства или регистрации.

- После подачи документов должник получает расписку от сотрудника МФЦ.

- МФЦ сделает запрос приставам, чтобы удостовериться, что все исполнительные производства закрыты.

- Если вы подходите под условия внесудебного банкротства, МФЦ делает публикации в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

- Если кредиторы не заявили о признании банкротства в судебном порядке, то через 6 месяцев вас признают несостоятельным и спишут долги, о чем также будет размещена публикация в ЕФРСБ.

Если вам отказано в упрощенном банкротстве (это возможно по причине новых исполнительных производств или обнаруженных источников дохода, имущества), то можно подать заявление повторно через месяц или обанкротиться через суд.

МФЦ обязаны объяснять причину отказа.

К чему нужно быть готовым подавая на внесудебное банкротство в МФЦ

- Банки и другие кредиторы могут пытаться препятствовать приставам завершать производства по ст. 46 ч.1 п.4 и подавать заявление на возобновление взыскания. В этом случае дождитесь, когда пристав снова завершит производство и подавайте на банкротство через МФЦ.

- Не получится списать долги по алиментам, а также выплатам, касающимся морального и материального ущерба.

- Возможны разные непредвиденные ситуации, при которых потребуется помощь юристов, и всегда есть вероятность, что нужно будет проходить обычное банкротство через суд.

Почему надежда на легкое списание долгов через МФЦ не сбылась?

Упрощенка работает в России с 1 сентября 2020 года. Анализ течения внесудебных дел свидетельствует, что добиться банкротства через МФЦ очень сложно. Даже если должник полностью «вписывается» во все требования закона. Так, долг у него строго в рамках 50-500 тыс. рублей, приставы закрыли дело по нужной статье, всех кредиторов он в заявлении вспомнил. Но почему-то через три дня МФЦ выносит решение об отказе. Как такое возможно?

Сотрудники МФЦ не принимают никаких оценочных решений. Они лишь фиксируют факт: должник обратился к государству с просьбой о списании задолженностей. От сотрудников МФЦ требуется донести кредиторам это желание должника. Канал коммуникации — размещения информации на портале «Федресурс».

И как бы не уговаривали наше общество депутаты в момент принятия закона об упрощенном банкротстве, что банкротство через МФЦ создано, чтобы было проще жить самым обездоленным слоям населения, приходится признать — закон был принят для разгрузки судов. Оказалось, что работники МФЦ дополнительным обязанностям отнюдь не рады. И помогать должникам не рвутся.

Они даже помогать-то в составлении заявления должникам не обязаны. Максимум, что они должны сделать — это выдать заявление и уточнить в Интернете реквизиты банков и МФО, перед которыми у вас есть долги. Это первое.

Второй аспект — никакие ошибки в заявлении недопустимы. То есть после подачи заявления ничего в написанном уже не исправить. А если банк уже продал долг? Тогда этот банк, увидев информацию на Федресурсе, обязан сообщит через систему в МФЦ, что кредитором он уже не является. Это тоже основание для разворота дела.

Итак — и до подачи заявления в МФЦ, и за время, отведенное на прохождение банкротства, кредиторы меняются, так как банки и МФО продают долги весьма активно. Меняется и сумма самих долговых претензий, ведь закон не запрещает должнику и кому-то из кредиторов заключать мировое соглашение, исходя из которого часть самого долга и штрафных «навесов» могут быть списаны.

Например, должник может погасить долг перед каким-то особо ретивым коллектором. Другие же кредиторы могут такие договоренности принять за ущемление своих интересов, так называемую «сделку с предпочтением». И в итоге опротестовать внесудебное банкротство.

Поэтому любая нестыковка в данных в начале дела — в заявлении должника — и в период 6 месяцев, отведенных на банкротство, может быть использована как повод для отказа в списании долгов. И если в суде должник может как-то объяснить изменение своего финансового состояния или расхождение в каких-то цифрах, то в банкротстве через МФЦ объяснять свое поведение должнику просто некому — прения там не предусмотрены.

Получите консультацию у наших специалистов и узнайте, подойдет ли вам процедура банкротства через МФЦ. Расскажем обо всех нюансах и рассмотрим ваш случай индивидуально, предложим несколько путей решения.

Поделиться:

Темы:

Статьи по теме:

Вопросы по теме:

Свежие новости по теме:

Михаил Мишустин: банкротство физических лиц будет бесплатным 03 апреля 2020

Во внесудебном банкротстве отказывают 80% должников: что делать? 16 сентября 2020

За год на внесудебное банкротство было подано 12 тыс. заявлений, приняты к рассмотрению меньше половины — 5 тыс. 20 сентября 2021

Показать все →Получить бесплатную консультацию

Задайте вопрос и получите ответ от практикующего юриста по банкротству физических лиц

Комментарии